こんにちは、ゆずこしょう(@onktm0821)です。

意図せずして久しぶりのブログ更新になってしまいました。

思いの外自分の時間が取れず、社畜ライフを満喫することとなっていました。

これからまた少しずつブログ更新頻度を上げて行きますので、今後ともよろしくおねがいします。

では恒例の借金残高と奨学金の返済状況のご報告です。

この報告があるおかげで、少し更新が途絶えていても、なんとか意識をブログに戻すことができている気がしますね(笑)

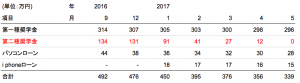

5月の借金残高

5月の借金残高は以下のようになりました。

第二種奨学金

4月末時点では12万円残高がありましたが、5月で全額返済し切りました。

元々は6月のボーナスでの完済を目標に頑張ってきていたので、1月前倒しての返済です。

これ、けっこう頑張りましたよ!

こうやって見ると本格的に返済を開始した今年は、奨学金だけで131万円返済できたことになります。

なかなか大変でした・・・。

全体の借金額は339万(前月比▲17)

他にも山ほどある借金も含めると残りの借金残高は339万です。

4月からだと1月で17万円返済できました。

そこそこ生活を切り詰めて返済しているので、少ししんどくなってきました。

たまには息抜きも必要なので、6月は旅行にでも行こうと思っています。こんなことばかりしているから借金が減らないのですが(笑)

繰り上げ返済したことによっていくら得をしたか

問題は第二種奨学金を返済して一体どれだけ得したのか、ということですよね?

まず、前提として日本学生支援機構の第二種奨学金はお金を借り受ける年度によって利率が違うようです。

「そういえば自分も奨学金借りてる!」という方は、ぜひ以下をご覧ください。

これを見る限り平成19年度(2007年度)以降に奨学金を借りた人であれば、多くても利率は2%ほどのようです。

「利率2%」というのはとても小さいように感じますが、今の僕たちの普通預金にかかる利率と比べてしまうとかなり高い金利です。

さらにこれを複利で考えるととんでもないブースターになります。

巨額の借金に対する利息が占める割合がどれほどあるのかは、コチラの記事で簡単に触れました。

住宅ローンではフラット35などが有名ですが、35年ものローン期間を追うのが一般的です。

一方で日本学生支援機構の返済は一定の回数ではありません。

「定額返済方式」を選択した場合は、貸与総額を貸与総額に応じた割賦金の基礎額で割った回数だけ支払うことになります・・・。

と言っても簡単に理解できないと思います。言葉が無駄に難しいんですよね(笑)

要は借りた奨学金の金額によって最低返済金額が決められていて、奨学金総額を最低返済金額で割った回数支払えということです。

当たり前の話ですね。だから借りた金額に応じて返済回数も変わるようです。

日本学生支援機構のウェブサイトから引用すると以下のようなことになります。

(例)毎月3万円の奨学金を4年間(48か月)貸与を受けた(総額144万円)場合

貸与総額144万円 ÷ 割賦金の基礎額11万円 = 13.09 → 156回(13年間)で返還

我が家の場合も1月に1万円超の最低支払額を払っていました。つまり年に置き換えると大体上記の例と同じように13万円ほど返済する計算だったわけです。

では、この一連の繰上返済でいくらの利子が浮いたかという話になります。

実際に6ヶ月で約130万円の返済をした結果、金利だけで15万円以上のインパクトがありました。

借金が15万円以上目減りしたことになりますし、それは丸1年分以上の返済額に相当します。

これって素直にすごくないですか?どうですか?(笑)

我が家は夫婦そろって少し抜けているので、予想以上に支払額が減って驚いてしまいました(笑)

1年分以上借金が丸々減るなら半年頑張ったことは全く無駄じゃなかったですよね?

まとめ

利子付きの借金返済が5月をもって終了しました。

本当にうれしいです。

あとは利子がないので、言い方悪いですがいつ返そうとあまり影響ありません。

ゆっくり投資にお金を回り始めようと思っています。

それにしても今回利息だけで15万円以上も借金が浮いたことは本当に衝撃でした。

まさかここまでのインパクトがあると思っていませんでしたから(笑)

利子付きの奨学金を抱えている方や自動車・住宅ローンを抱えている方は、手元のお金を急いで返済にあてた方がいいかもしれませんね。

ではでは。